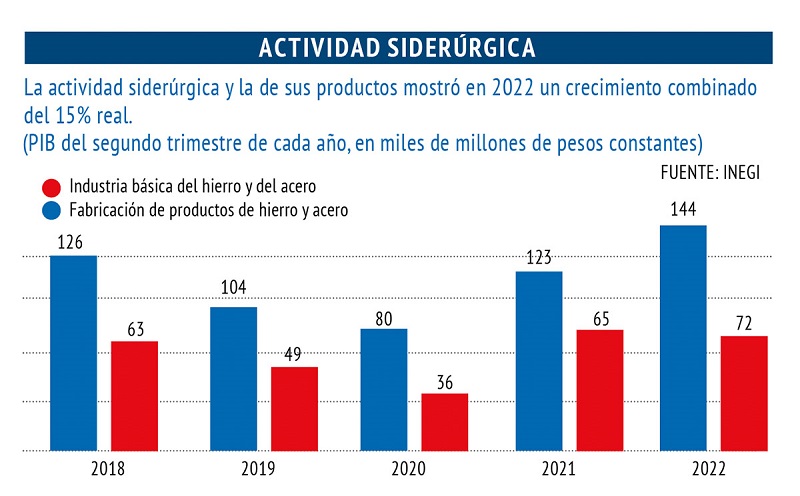

La industria siderúrgica será uno de los sectores que contribuirán al desarrollo del país a corto y mediano plazo.

La industria siderúrgica México aporta un 1.6% en el PIB Nacional, 5.5% en el Producto Interno Bruto (PIB) Industrial y 9.7% del PIB Manufacturero. Es una industria que camina de la mano del crecimiento del país.

México tiene una oportunidad amplia en esta industria, pues el consumo per cápita es de 187 kg por habitante. En este sentido, países de primer mundo como Estados Unidos consume 295 kg por habitante y China consume 670 kg aproximadamente.

La producción anual de acero es de aproximadamente 2,000 millones de toneladas, de los cuales China representa un poco más de la mitad, es decir, el consumo percápita va de la mano del consumo que se registra.

Antonio Chabrand, tesorero de la Confederación Nacional de Distribuidores de Acero (Conadiac), consideró que, respecto al consumo de acero, México está conformando toda una base sólida, por lo que se está de frente a una gran oportunidad de crecimiento.

La industria siderúrgica será uno de los sectores que contribuirán al desarrollo del país a corto y mediano plazo.

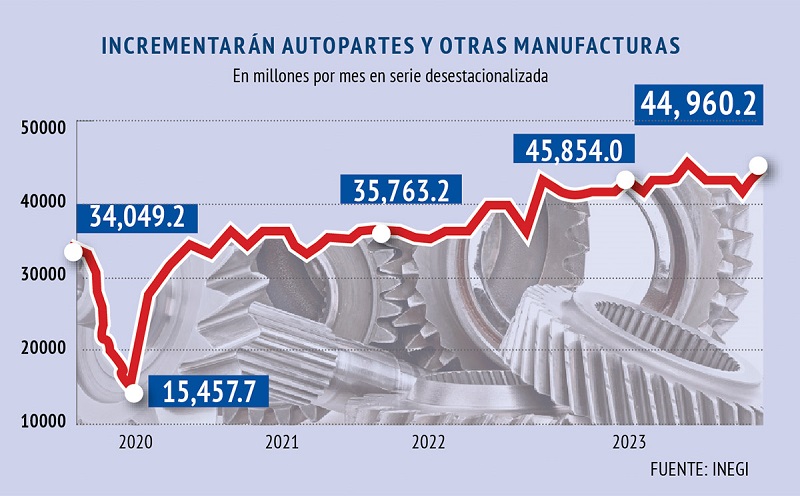

Es así como distribuidores, transformadores y fabricantes van a jugar un papel importante, pues de acuerdo con datos del Instituto Nacional de Estadística y Geografía (Inegi), la producción de acero en el país se ha recuperado después de la pandemia, tanto por la demanda postpandemia, como el incremento de capacidad en los últimos 20 meses, lo que ha permitido que el país le dé la vuelta a los niveles de producción de hace tres años.

“Tuvimos una caída importante en el 2020, similar a la que se registró en 2018, y una caída ligera en 2019 y 2020, pero un repunte muy fuerte en el 2021 y todavía más en el 2022. En los años de mayor crisis, tanto la industria como las personas destinaron sus consumos importantes hacia otros rubros. En el tema del acero, se vio beneficiado en el 2021 porque se direccionó a bienes duraderos como remodelaciones, electrodomésticos, muebles, etcétera. En las empresas direccionaron a la inversión, a buscar nuevos espacios industriales, inversión en reforzar sus espacios inmobiliarios, entre otros”, consideró.

Dijo que la industria siderúrgica, a diferencia del sector servicios, fue de las grandes beneficiadas de la pandemia y de ahí en adelante se ha registrado un incremento sostenido.

Añadió que, al igual que otros sectores, el acero se vio beneficiado por el nearshoring, y actualmente, la llegada de herramientas innovadoras permite que la comercialización esté repuntando incluso más de lo esperado.

“Antes de pensar en forma global, las empresas siderúrgicas se encuentran pensando en forma local, porque es eso lo que sostendrá el desarrollo en los próximos años”, añadió.

El IMPACTO DE LA MANUFACTURA Y LA CONSTRUCCIÓN

El mayor consumidor de acero en el país es el sector de la construcción y representa el mayor motor de desarrollo; no obstante, en los últimos tres años ha decaído la inversión en proyectos de infraestructura en todo el país.

Antonio Chabrand refirió que el factor que ha impulsado al sector de la construcción en los últimos cinco años ha sido la inversión privada, tal como ocurre en algunas regiones industriales como en el Bajío y el Norte del país, además de la inversión en edificios o vivienda.

Refirió que el sector automotriz viene de algunos meses de cierta contracción en el consumo, a causa de la escasez de semiconductores.

En cuanto al sector manufacturero, dijo que existe un boom debido al nearshoring, pues existe una gran demanda de naves industriales en el país, sobre todo en el Norte y Bajío-Occidente.

“Gracias al factor de la manufactura, se está demandando acero para la construcción de naves y posteriormente se requerirá acero para la producción de piezas manufacturadas. Es aquí en donde vemos que la manufactura va a convertirse en un factor importante del consumo de acero en México”, añadió.

LOS RETOS EN LA PRODUCCIÓN CON ACERO

Antonio Chabrand refirió que México tiene un déficit comercial de aproximadamente 6.6 millones de toneladas de acero, pues las importaciones cerraron en 11.7 millones el 2022, con exportaciones de 5.1 millones, por ello, para los fabricantes nacionales se abre la oportunidad de abastecer a las grandes empresas que requieren de diversos productos derivados del acero y que se quedarían para consumo local.

Además, opinó que, sumando este déficit, entre el acero importado directamente y el importado en forma de manufacturas con alto contenido de acero hay un potencial de cerca de 20 millones de toneladas como oportunidad para sustituir acero importado por nacional.

“Esta oportunidad es la que se abre tanto para productores de acero, como para distribuidores y centros de servicio. Es un dato importante porque hay aún oportunidades de inversión fuertes en la industria en donde todos los sectores deberán identificar una oportunidad de crecimiento”, añadió.

Asimismo, dijo que existen condiciones extraordinarias en el sector como el caso de una de las principales empresas productoras de acero en el país y que se encuentra detenida en sus operaciones; se pone sobre la mesa buscar alternativas para la producción de lámina estañada, o mejor conocida como hojalata, la cual es un insumo de seguridad nacional, pues con este material se fabrican las latas de los alimentos.

Además, otro producto que se encuentra en alta demanda son las láminas especializadas para la industria automotriz, como los aceros eléctricos para los autos de última generación.

“En Estados Unidos se está por venir un déficit y en México no se producen aceros eléctricos, es una gran oportunidad para la diversificación, además de aceros de grado automotriz, aún y cuando ya se comenzaron a fabricar con las ampliaciones de empresas como Ternium y AcerlorMittal”, comentó.

Consideró que otro reto importante es las reglamentación por el impuesto sobre la huella de carbono, en donde la industria siderúrgica es de las más contaminantes y lo que están haciendo las empresas del sector es migrar de la tecnología antigua, como es el alto horno, a utilizar hornos de arco eléctrico o la utilización de hidrógeno para la combustión.

ESTATUS DE LA PRODUCCIÓN INTERNACIONAL, CASO CHINA

Las exportaciones de acero de China ascendieron a 20,081 millones de toneladas en el periodo de enero-marzo de 2023, aumentando un 53.2% interanual, según los datos publicados por la Administración General de Aduanas de China.

En marzo, las exportaciones de acero acabado de China alcanzaron los 7.89 milones de toneladas, aumentando un 59.7% interanual.

La mayoría de las acerías importantes estaban interesadas en las exportaciones en el primer trimestre debido a una demanda local inferior a la esperada y precios más altos en el extranjero.

Las perspectivas de mayo generarán desaceleración en las exportaciones de productos terminados para julio y agosto de 2023.

En el trimestre enero-marzo, China importó 1,913 millones de toneladas de acero acabado, un 40.5% menos que el año anterior. El volumen de importación fue de 682,000 millones de toneladas en marzo, un 32.5% menos que el año anterior.