El acero es el eslabón fundamental de la economía circular, de reciclabilidad infinita y la alternativa más sustentable para la transición hacia un futuro bajo en carbono.

El acero está presente en múltiples y diversas industrias y productos, como en la construcción, con viviendas energéticamente eficientes y de bajo carbono; en infraestructura, como puentes, vías, rutas, sistemas sanitarios y energéticos; en equipamiento para producción de energía convencional, no convencional y renovable; en la movilidad urbana y de carga sustentables.

El acero también está presente en la industria, en equipos eléctricos, bienes de capital y maquinaria agrícola; en bienes de consumo durables como línea blanca y electrodomésticos; en embalajes para la industria alimenticia y bebidas, y en la medicina y salud, en equipamientos, sistemas de oxigenación e infraestructura.

En entrevista con Alejandro Wagner, director ejecutivo de la Asociación Latinoamericana del Acero (Alacero), que concentra el 95% de la producción de la cadena de este sector, comentó que, a raíz de la pandemia y por el blockdown, muchas industrias, como la automotriz, la de la construcción y de línea blanca -las más asiduas consumidoras de acero- pararon sus órdenes, lo que hizo que las plantas de acero paulatinamente pararan sus operaciones.

Una vez que los bancos iniciaron a emitir moneda y entregaron dinero a las poblaciones para compensar la crisis, se retomó la actividad económica en algunos sectores como el de la construcción.

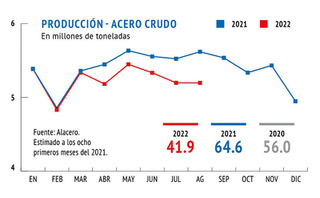

El año 2020 tuvo caídas del 50 o 60% en algunos países del sector y la recuperación fue rápida, por lo que el desplome al final de ese año fue del 10 % en el consumo de acero en Latinoamérica.

En este 2022, el consumo de acero terminará en 8%, es decir, 70 millones de toneladas de consumo de acero en Latinoamérica; 5% por encima de los años prepandemia.

Lo que se proyecta para el 2023 es de apenas una ligera recuperación, pero con un panorama de incertidumbre debido a algunos factores como la crisis energética; que impacta de forma directa a Europa, pero de manera indirecta a todos, y por el conflicto entre Rusia a Ucrania. Además, los precios de los commodities industriales y siderúrgicos en febrero y marzo de este año que alcanzaron niveles récord, y si bien están normalizándose, aún no se han recuperado del todo.

¿CUÁL ES EL ESCENARIO EN MÉXICO?

México es el país más estable en este rubro en Latinoamérica, de hecho, la proyección de este año es de un 0% de crecimiento en consumo, pero hay que recordar que tuvo un crecimiento del 25% en el 2021.

“México está en muy buen nivel y la proyección es que quede similar”, dijo el director ejecutivo de Alacero.

Añadió que la construcción en México se frenó, por lo que ahora lo que más se está impulsando es la maquinaria pesada y automotriz.

“Son ciertos nichos industriales los que están bastante activos en México y que hacen que el consumo del acero esté estable para este año y el que viene”, aseguró.

En México, el aumento en la producción de acero laminado (13.6%) en la construcción fue porque el sector creció de la mano de la obra pública, mientras la obra privada sigue estancada por la creciente inflación (materiales para la construcción +16.9% entre enero/mayo-22).

Por su parte, en el sector automotriz ocurrió el crecimiento de la producción en el primer semestre de 2022, en especial la de vehículos ligeros, a pesar de la falta de semiconductores y el impacto inflacionario en la cadena de suministros.

En el sector mecánico, la producción se recuperará en 2022. El sector empieza a acomodarse, luego de la nebulosa que generó el aumento de precios y la falta de insumos en el marco de la guerra Ucrania-Rusia.

MEGATENDENCIAS

El director ejecutivo de Alacero mencionó que, cuando se habla de este tema, lo que se quiere hacer es entender hacia dónde van los sectores consumidores de acero.

Por ejemplo, citó la presencia del CEO de General Motors México en el próximo Alacero Summit 2022, en donde hablará acerca de los autos eléctricos. Dijo que este tema está creciendo de manera exponencial en Europa, país donde se ha emitido una ley que indica que a partir del año 2035 se prohibirán los autos de combustión.

“Esto es algo impensable y ambicioso, pero que claramente muestra que el cambio climático no se negocia”, apuntó.

Agregó que al pertenecer el acero a un sector básico tiene dos ejes de trabajo, uno es entender las megatendencias del sector, es decir, hacia dónde va la construcción sustentable y entender hacia dónde va el automotriz sustentable. También comentó que es importante saber hacia dónde va la energía solar.

“Debemos entender las megatendencias, de cómo va el cambio climático a afectar estos sectores, -positivamente en muchos casos- con cambios de tecnologías y requerimientos de aceros especiales”, dijo.

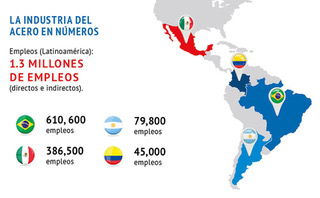

LA INDUSTRIA DEL ACERO EN NÚMEROS

Empleos (atinoamérica): 1.3 millones de empleos (directos e indirectos).

Por país (directos e indirectos)

Argentina: 79,800 empleos

Brasil: 610, 600 empleos

Colombia: 45,000 empleos

México: 386,500 empleos

PRODUCCIÓN - ACERO CRUDO

AÑO 2021 y 2022

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

CANTIDAD 2021

64.6 millones de toneladas

5,386

4,859

5,359

5,447

5,633

5,554

5,523

5,618

5,535

5,335

5,432

4,947

CANTIDAD 2022

41.9 millones de toneladas

5,385

4,831

5,336

5,182

5,448

5,333

5,197

5,196