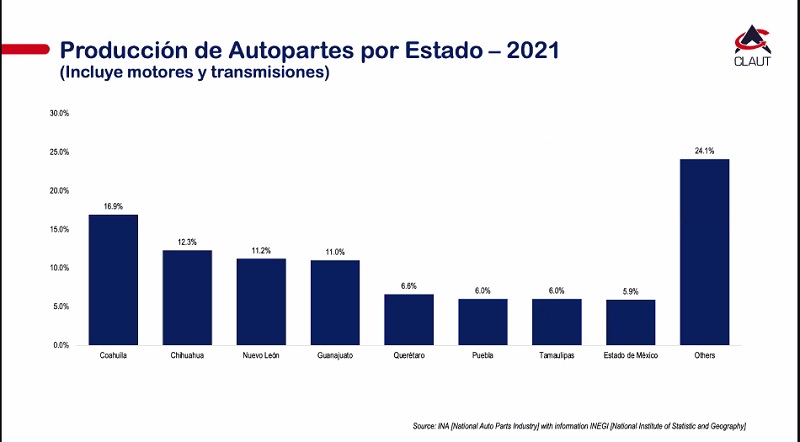

Hasta marzo de 2022, se habían producido más de un millón de autos en México y se estima que la producción total del año sea de 3.4 millones. Manuel Montoya, director del Cluster Automotriz de Nuevo León (CLAUT) y presidente de la Red Nacional de Clusters de la Industria Automotriz, destacó que la industria automotriz es un pilar de la economía mexicana, ya que representa el 20% del Producto Interno Bruto de manufactura.

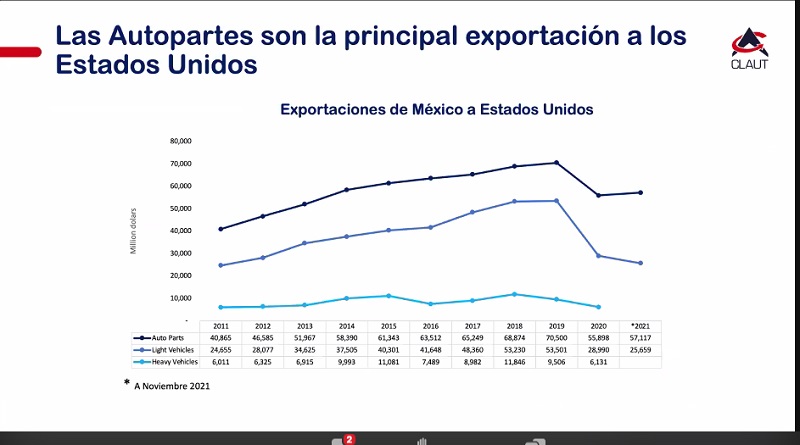

Durante un webinar organizado por Mexico Industry y JLG, el director del CLAUT informó que, en 2021, la exportación de autopartes a Estados Unidos fue la más grande, cercana a los 60 billones de dólares; seguida de la de vehículos, con alrededor de 27 billones.

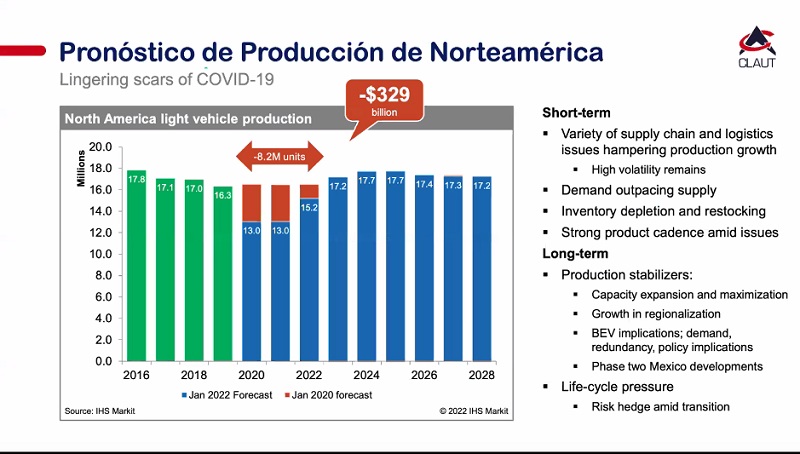

De acuerdo con la consultora ISH, se estima que en 2022 se produzcan alrededor de 15 millones de autos en Norteamérica, y 17 millones en 2023. En este año, Estados Unidos contribuirá con 10 millones, México con 3.4 y Canadá con 1.4; en 2023, Estados Unidos con 11.5 millones, México con 3.4 y Canadá con 1.5.

TRANSICIÓN A LA ELECTROMOVILIDAD

El director del CLAUT señaló que existen cuatro razones principales que influirán en la velocidad de adopción de los vehículos eléctricos en el mundo.

Uno de los factores es la legislación de las diferentes regiones del mundo en cuanto al uso de vehículos de emisiones al medio ambiente. Especialmente, Manuel Montoya recalcó el costo de la batería como uno de los principales factores que ralentiza la entrada al mercado de los autos eléctricos. No obstante, se prevé que el costo de un vehículo eléctrico y de uno de combustión se balanceen en 2025 aproximadamente.

Otro de los aspectos a considerar es la infraestructura: en países como México y otros de América Latina, África, el sureste asiático y Europa del este, aún no existe la infraestructura suficiente para sustentar este cambio.

Sin embargo, de acuerdo con IHS, en 2025 se espera que los vehículos eléctricos representen entre el 6 y 15% del mercado; además, las armadoras tradicionales han anunciado la producción de diversos modelos de vehículos eléctricos y desarrollan tecnologías que los harán más accesibles.

Por ello, señaló Manuel Montoya, los proveedores de la cadena automotriz tradicional deben adaptarse a los cambios en los requerimientos. A nivel general, un vehículo eléctrico tiene menos piezas que uno tradicional; se dejarán de requerir partes como el motor, transmisión, clutch, el sistema de escape, entre muchos otros componentes.

“Para los procesos de producción de vehículos eléctricos incrementa el uso de plástico y aluminio, se reduce el acero fundido, entre otras cosas que se irán reflejadas en toda la cadena de valor”, dijo.

Dentro del ecosistema CLAUT, diversas empresas han incursionado en el mercado de VEs.

Metalsa: fabrica piezas para vehículo eléctrico y son proveedores de jugadores importantes.

Grupo Quimmco: cuenta con iniciativas como Atmovum, una división de electrificación de camiones de 5 toneladas; e e.GO, joint venure con una compañía alemana que fabricará vehículos comerciales

Voltway: joint venture de grupo Xignux con una empresa española para contar con electrolineras en México.

OPORTUNIDADES

Manuel Montoya resaltó que existen diferentes oportunidades para la integración nacional; sobre todo, para los proveedores Tier 2.

Aproximadamente, existen 500 plantas Tier 2 en México (inyección de plástico, maquinados, estampados, tornillería, forjados, fundición, entre otros). En la base de la pirámide deberíamos tener aproximadamente 3,000 empresas. Ahora, con las reglas de origen, los Tier 1 están obligadas a buscar proveedores en Canadá, Estados Unidos y México; por lo que hay una gran oportunidad para captar negocio si estás en un nivel Tier 2”.

Como muestra, el director compartió los casos de éxito de diversas compañías locales. Una empresa confidencial dedicada al plástico reportó un incremento del 15% de las ventas en 2021 respecto a 2019, y estiman crecimiento del 30% de las ventas para 2022; además, se añadieron 9 millones de dólares en compras de nuevos clientes y 9 millones de clientes actuales.

Una empresa de espumados reportó 2.5 millones de dólares en ingresos con cinco clientes nuevos; una de estampados, registró un incremento de 20% con cinco clientes nuevos; y una de maquinados tuvo ingresos de 1 millón de dólares de nueve clientes nuevos y 65% de crecimiento en ventas en 2022 respecto a 2020.

“Además del TMEC, el nearshoring aumenta las posibilidades de crecer los negocios de empresas de autopartes”. En el CLAUT, los requerimientos de armadoras llegan constantemente. Manuel Montoya adelantó que15 empresas compradoras requieren proveedores de aluminio en die casting.

En ese sentido, están preparando el evento Proveedor Automotriz, del 7 al 9 de junio en Pabellón M. Habrá encuentros B2B con más de 50 empresas confirmadas, conferencias, networking, mesas de negocio, brindis de bienvenida, entre otros.

EMPRESAS CONFIRMADAS:

- Volkswagen

- Navistar

- KIA

- Kenworth

- Arrival

- John Deere

- Caterpillar

- Hisun

- Polaris

- Bosch

- CNH

- Brembo

- Clarios

- Cuprum

- Dana

- Denso

- DBG

- Picosa

- Fultra

- Katcon

- Inoac

- Jetro

- Joyson Safety Systems

- Katon

- Mando

- Magna

- Metalsa

- Prolamsa

- Questum

- Saleri

- Sejong

- Siemens

- Sisamex

- Stanley Black and Decker

- Stant

- Vitro

- ZF

REQUERIMIENTOS

- Tratamiento térmico

- Estampado (acero, aluminio, acero inoxidable)

- Aceros (rolado, soldadura, doblado, corte láser)

- Tratamientos superficiales (pintura, niquelado)

- Tubería

- Plástico (inyección, extensión, rotomoldeo, termoformado, soplado láser)

- Aluminio (extruído, forjado, fundido, inyección, laminado=

- Fundición gris y nodular

- Maquinados

- Forja (frío y caliente)

- Electrónicos (material eléctrico, arneses)

- Soldadura

- Maquinaria CNC

- Baterías

- Cableado