BID Invest y NTT Data realizaron el estudio denominado Transformación Digital de la Industria de la Manufactura, a cerca de la transformación digital de la manufactura en América Latina y el Caribe, a fin de analizar el crecimiento económico de toda la región.

El estudio contó con la participación de 31 compañías del sector de manufactura, dos del comercio minorista, dos actores de la cadena de suministros, seis proveedores del sector y seis startups enfocadas en la industria. Las empresas seleccionadas corresponden a organizaciones con una facturación superior a 50 mdd y con ejecutivos del C-Level con disponibilidad para participar.

El sector de manufactura es una de las industrias clave de Latinoamérica, pues contribuye con el 15.7% del producto interno bruto (PIB) de los países de la región y es una fuente importante de empleo.

El estudio refleja que la transformación implica el uso de nuevas tecnologías en todos los eslabones productivos de las empresas del sector, desde la automatización robótica de procesos y sensores combinados con machine learning para ganar precisión, incrementar la productividad y el monitoreo remoto; hasta los gemelos digitales, la realidad extendida y la manufactura aditiva como métodos para optimizar el uso de recursos y validar mejoras de forma ágil y con menores niveles de riesgo.

Otras innovaciones como blockchain se posicionan como posibles alternativas para incrementar la trazabilidad de los procesos de punta a punta para promover la calidad, la transparencia y la sostenibilidad de las operaciones en línea con los objetivos de gobierno ambiental, social y corporativo.

Según el estudio, la cultura digital de la industria de manufactura latinoamericana está en una etapa de madurez; sin embargo, es importante que la transformación digital sea un habilitador para que puedan abordarse las necesidades del sector identificadas por el estudio.

Mario Toledo, director digital strategy en NTT DATA, dio a conocer que este estudio forma parte de una serie que el Banco Interamericano ha desarrollado con una orientación sectorial para entender el nivel de madurez que puede tener la transformación digital en el sector manufacturero.

Explicó que en Latinoamérica este estudio surgió en un contexto en el que las cadenas de valor se están empezando a beneficiar de algunas condiciones macroeconómicas y de algunas condiciones geopolíticas. Mencionó dos temas relevantes en ello: uno se refiere a la disrupción con las cadenas de suministro y el segundo se refiere a la reubicación de producción de Asia a Latinoamérica, al ser una geografía cercana a los EE.UU. y, en ese contexto, la transformación digital del sector es importante al medirse con la eficiencia.

LA DIGITALIZACIÓN ALINEA OBJETIVOS

El directivo mencionó que la digitalización viene de la mano con la productividad y la eficiencia, sobre todo en las cadenas de valor como una forma de alinearlas.

Dijo que los desafíos están en generar valor en un entorno complejo de inflación en donde los costos han incrementado y, en ese sentido, la productividad y la eficiencia juegan un papel fundamental.

Explicó que las organizaciones se están viendo obligadas a adaptar sus productos y reestructurar sus operaciones para mantener los márgenes y poder hacer frente a las nuevas dinámicas del mercado.

De acuerdo con el estudio, el 73% de las organizaciones considera fundamental contar con procesos operativos flexibles para evitar interrupciones en la operación, ya sea por factores externos, como periodos de contingencia o condiciones adversas en el mercado, o factores internos, como fallas en los sistemas de producción o mala planificación en la adquisición de insumos.

Además, el 94% de las compañías de manufactura mencionaron que uno de sus principales focos estratégicos es incrementar su eficiencia para mejorar el desempeño de sus procesos y reducir costos de producción sin afectar la calidad de los productos fabricados.

Asimismo, el 88% de los participantes del estudio declaran contar con plantas de producción automatizadas o semiautomatizadas soportadas con sistemas de ejecución de manufactura Manufacturing Execution System (MES).

También, el 78% de las compañías entrevistadas considera que mejorar la trazabilidad en la cadena de suministro e incrementar su resiliencia frente a eventos adversos, tales como cierres temporales o restricciones gubernamentales, es clave para afrontar los periodos de incertidumbre en el abastecimiento de productos.

NUEVOS ENFOQUES EN LA GESTIÓN DE TALENTO

Mario Toledo mencionó que el reto está en atraer talento con conocimiento de los componentes del negocio de la manufactura y la cadena de valor, además de que sepan cómo digitalizarlo.

Dijo que entre las dificultades más relevantes al atraer y gestionar el talento por parte de las compañías del sector de manufactura y comercio minorista en la región, se destacan las siguientes: escasez de mano de obra y talento especializado en soluciones digitales, alta rotación de los nuevos perfiles digitales, falta de conocimiento digital en las posiciones de liderazgo e ineficiencias en la gestión de operaciones híbridas.

La necesidad de talento híbrido, con conocimiento especializado del negocio y competencias digitales sólidas, se identifica principalmente en posiciones tácticas y operativas, pero tiene un alto impacto en todas las áreas de la organización.

En el estudio se determina que el 85% de los participantes ha incorporado perfiles especializados para tareas de carácter digital, aún existe una brecha importante en la incorporación de habilidades digitales para los puestos directivos y mandos medios. En el caso de los directivos, dicho conocimiento se necesita para generar visiones más robustas de transformación en las que se tenga claridad de los riesgos y beneficios de tales programas. En el caso de los mandos medios y perfiles operativos, la necesidad está asociada con adquirir o actualizar capacidades digitales necesarias para habilitar la transformación.

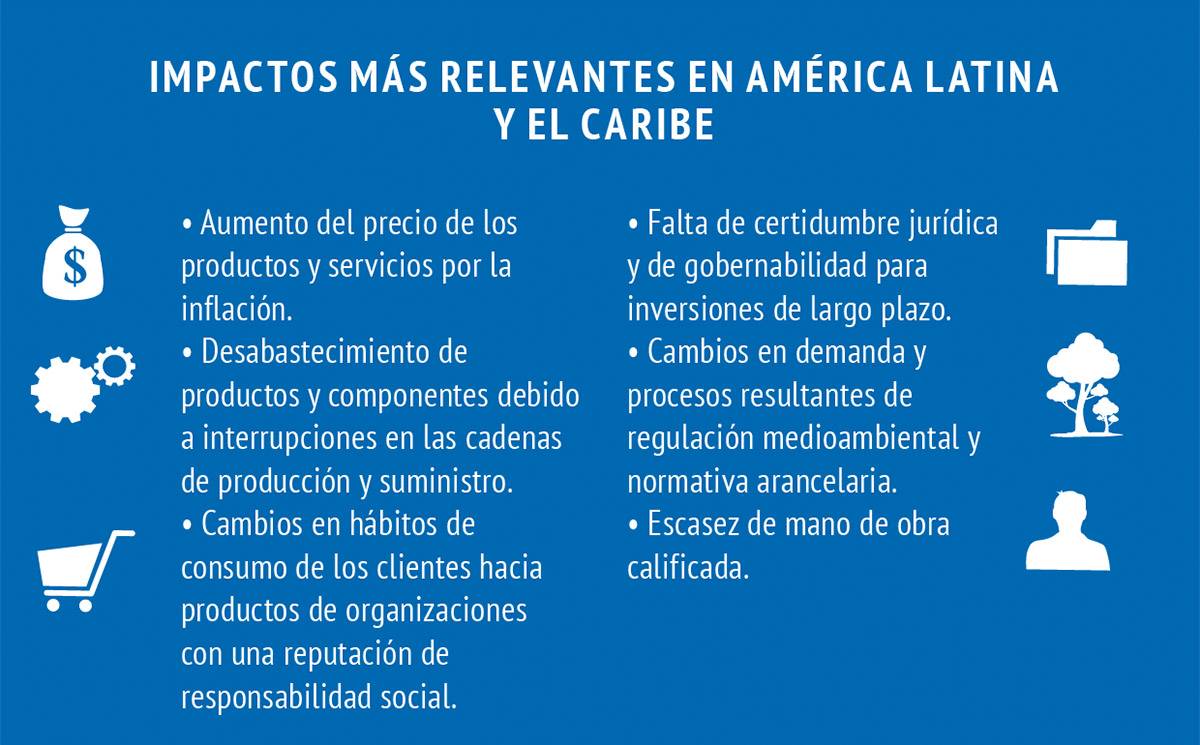

Impactos más relevantes en América Latina y el Caribe

- Aumento del precio de los productos y servicios por la inflación.

- Desabastecimiento de productos y componentes debido a interrupciones en las cadenas de producción y suministro.

- Cambios en hábitos de consumo de los clientes hacia productos de organizaciones con una reputación de responsabilidad social.

- Falta de certidumbre jurídica y de gobernabilidad para inversiones de largo plazo.

- Cambios en demanda y procesos resultantes de regulación medioambiental y normativa arancelaria.

- Escasez de mano de obra calificada.

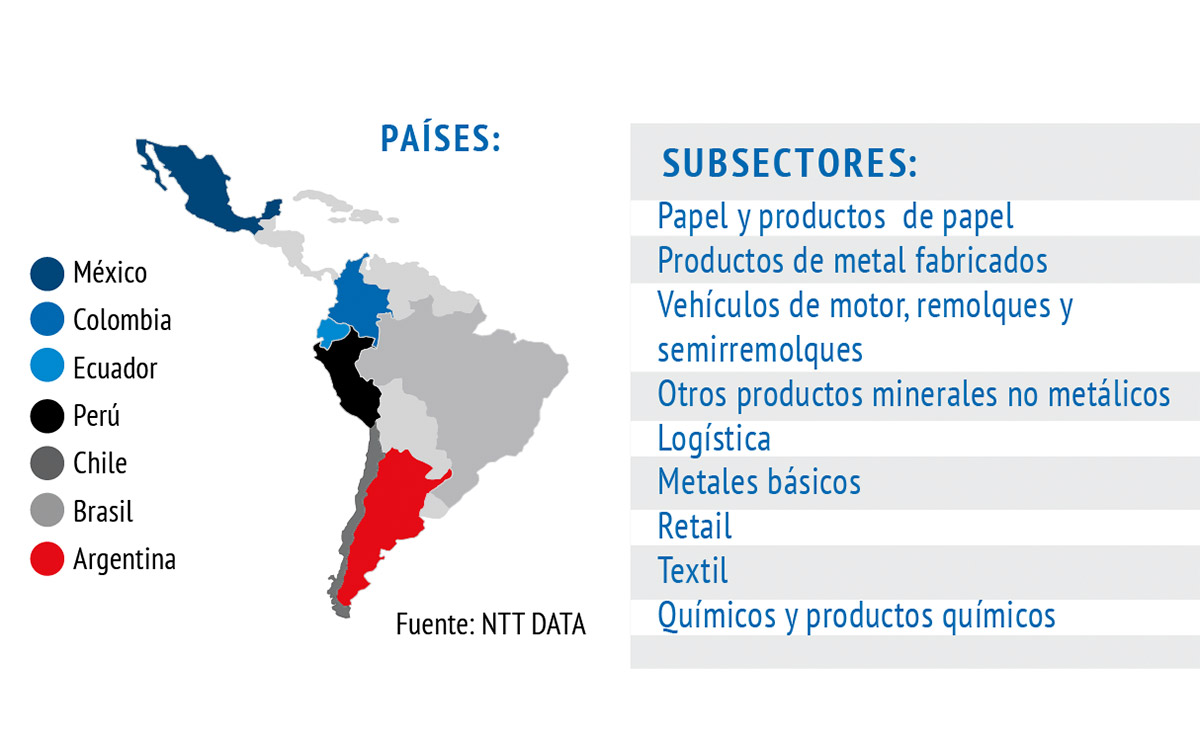

Países:

- México

- Colombia

- Ecuador

- Perú

- Chile

- Brasil

- Argentina

Subsectores:

- Papel y productos de papel

- Productos de metal fabricados

- Vehículos de motor, remolques y semirremolques

- Otros productos minerales no metálicos

- Logística

- Metales básicos

- Retail

- Textil

- Químicos y productos químicos

Perfil de encuestados

- CEO

- CDO

- CTO

- CIO

- CFO

Perfil de empresas

- Líderes del subsector o referentes en el sector

- Startups e instituciones académicas

TEMAS RELACIONADOS:

Industria 4.0

{kind=link}

{kind=link}