Hasta el 30 de septiembre de 2023, Market Analysis registró la llegada de 42 nuevas empresas a México bajo el concepto de nearshoring. Estas compañías, no tenían asentado ningún tipo de proceso productivo o de logística dentro del territorio nacional.

De acuerdo con los registros trimestrales de la empresa líder de inteligencia de mercado, a lo largo de estos tres semestres del 2023, las nuevas compañías en México generaron una absorción bruta de 4.72 millones de pies cuadrados concentrados principalmente en los mercados industriales de Monterrey, Querétaro, Tijuana y La Laguna.

Con respecto al país de origen de las empresas, 28 provinieron de China, ocho de Estados Unidos y dos de Taiwán; mientras que las cuatro compañías restantes provinieron de Corea, México, Alemania e Italia.

Aguascalientes

De acuerdo con cifras de Market Analysis, al cierre del tercer trimestre del 2023, el mercado industrial de Aguascalientes consolidó una absorción bruta de 413,600 pies cuadrados, gracias al cierre de cuatro transacciones.

La mayor parte de la absorción de espacios industriales fue efectuada por compañías provenientes de Turquía (42.9%), tal como se muestra en la gráfica. Mientras que el resto de la demanda fue generada por firmas estadounidenses, alemanas y japonesas.

Las compañías responsables por las transacciones registradas en Aguascalientes durante este segundo trimestre fueron, la empresa turca Mata Automotive (proveedora de Tesla) (177,600 SF), Tenneco (126,000 SF), Balluff (61,300 SF) y Parker (48,500 SF); contando con la participación de FINSA y GC Peasa como desarrolladores.

Chihuahua

El mercado industrial de Chihuahua registró cuatro transacciones al cierre del tercer trimestre del 2023, equivalentes a una absorción bruta de 991,800 pies cuadrados. Cifra es 2.5 veces mayor que la registrada durante el mismo periodo del año anterior.

Dada su cercanía, Estados Unidos continúa siendo el origen de la mayor parte de los capitales invertidos en este mercado (72%), mientras que las compañías mexicanas y británicas se distribuyen el porcentaje restante

Con base en la información trimestral de Market Analysis, las transacciones representativas de este mercado al corte del 30 de septiembre de 2023 fueron efectuadas por las empresas Honeywell (670,000 SF), LD Logística (192,000 SF), GKN Aerospace (86,000 SF), y Dana (40,000 SF) destinadas mayormente a procesos de manufactura y distribuidas en el parque industrial Intermex Carolina, Parque Sur y FINSA El Saucito; contando con la participación de desarrolladores como Intermex, MPA Group y American Industries.

Guadalajara

Guadalajara fue el tercer mercado con mayor absorción en el Bajío al cierre del tercer trimestre de 2023, así lo mostraron las cifras recabadas por Market Analysis. Dicho mercado registró una absorción bruta de 1.23 millones de pies cuadrados, siendo El Salto el submercado que concentró la mayor parte de la demanda.

La tasa de vacancia de Guadalajara al corte del 30 de septiembre 3.57%, con 1.49 millones de pies cuadrados disponibles, distribuidos en los submercados de El Salto y South Periférico. Pese a que la disponibilidad de espacios industriales en este mercado no es limitada, Guadalajara presenta un alto índice de proyectos bajo construcción especulativa, contando actualmente con 2.08 millones de pies cuadrados bajo este tipo de construcción, equivalentes al 46.7% de la construcción especulativa que actualmente se desarrolla en la región del Bajío.

La absorción bruta en este mercado presentó un decremento interanual del 49%, sin embargo, el tamaño del mercado industrial ha ido en incremento por la constante entrega de nuevos desarrollos.

El 90% de la absorción bruta del mercado se concentró en espacios de inventario, mientras que el resto de la absorción correspondió a expansiones. La manufactura es el uso final del 51% de los espacios demandados, dado que algunos sectores de logística han comenzado a ganar relevancia.

Las cinco transacciones más importantes de este primer semestre en Guadalajara fueron efectuadas por Walmart (269,000 SF), Pisa farmacéutica (242,000 SF), Aptiv (168,000 SF), Arrow Electronics (107,000 SF) y Aptiv (128,000 SF) de la mano de desarrolladores como FINSA, Prologis, Alveo Capital y Proverde.

Guanajuato

Market Analysis ha registrado que en el mercado inmobiliario industrial de Guanajuato se logró consolidar una absorción bruta de más de 3.68 millones de pies cuadrados distribuidos en 22 transacciones consolidadas al cierre del tercer trimestre del 2023; colocándose, así como el tercer mercado con mayor absorción de espacios industriales a nivel nacional, solo por detrás de Monterrey y Ciudad de México.

Lintel, Skyplus y Artha Capital fueron los desarrolladores a cargo de las edificaciones que formaron parte de las transacciones representativas del mercado, efectuadas por compañías como Donaldson (678,000 SF), Norman México (678,000 SF), Mercado Libre (460,000 SF), Scherdel (270,000 SF) y Zorro Abarrotero (206,000 SF).

El 56% de los espacios absorbidos corresponde a arrendamientos y la mayoría de las transacciones fueron efectuadas en los submercados de León y Silao. La absorción de espacios industriales en Guanajuato para este Q3 2023 fue 2.2 veces mayor que la registrada durante todo el 2022.

Guanajuato cerró este tercer trimestre como el mercado con espacio disponible en la región, con poco más de 1.93 millones de pies cuadrados disponibles concentrados principalmente en los submercados de Celaya y Silao, y una tasa de vacancia del 3.97%

El origen de los capitales asentados en Guanajuato durante este semestre es diverso, Taiwán y Estados Unidos aportaron más del 60% de estos.

Juárez

Al cierre del tercer trimestre del 2023, el mercado inmobiliario industrial de Ciudad Juárez se ha posicionado como el cuarto mercado con mayor absorción de espacios industriales, registrando 18 transacciones equivalentes a 3.07 millones de pies cuadrados, concentrando el 9% de la demanda nacional.

Al cierre del tercer trimestre, Juárez concentró el 14% de la construcción especulativa a nivel nacional, con más de 2.95 millones de pies cuadrados bajo este tipo de proyectos. Asimismo, Market Analysis registró un crecimiento industrial del 4.30% en este mercado, gracias a la entrega de varios proyectos que sumaron más de 3.16 millones de pies cuadrados.

La manufactura representó el 66% del uso final de los espacios absorbidos en estos tres trimestres del año. Sin embargo, para tratarse del mercado en el que la manufactura tuvo origen, el incremento en la presencia de actividad logística muestra una reconfiguración de la composición industrial del mercado ocasionada por el efecto nearshoring.

Siguiendo la tendencia del trimestre anterior, la cadena de suministro fue el sector que generó la mayor parte de la absorción de espacios en Juárez, seguida por las industrias automotriz, eléctrica/electrónica, de alimentos y bebidas, embalaje, comercio electrónico y médica.

Las compañías provenientes de Estados Unidos fueron las que tuvieron mayor participación al cierre del tercer trimestre (32.7%), seguidas por las compañías canadienses (15.6%), alemanas (14.9%), mexicanas (11.3%), taiwanesas (7.8%), entre otras.

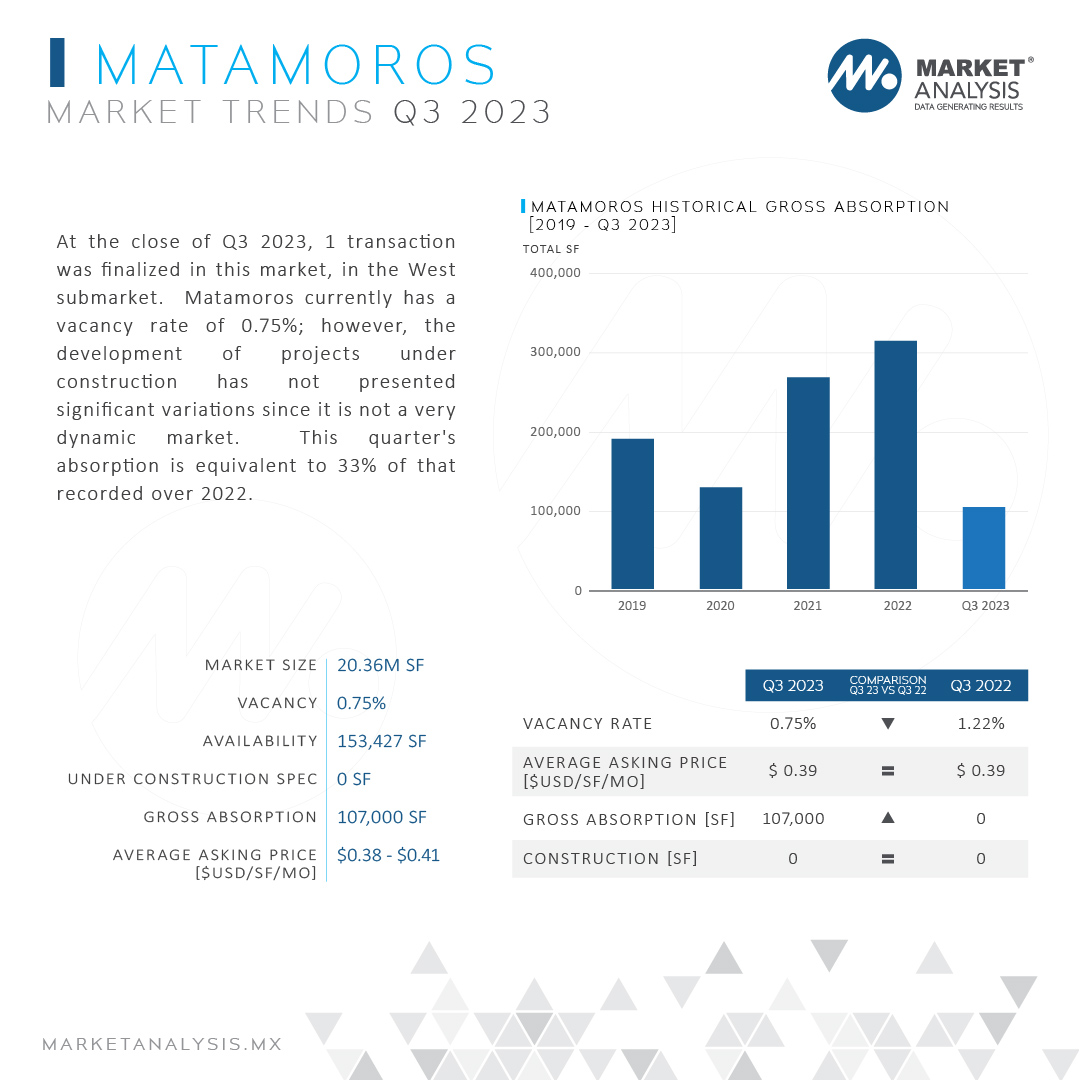

Matamoros

Datos de Market Analysis muestran que, al cierre del tercer trimestre del año, la absorción de espacios industriales permaneció invariable y hasta el momento solo se tiene registro de una transacción por parte de la compañía estadounidense CTS con una demanda de espacio de 107,000 pies cuadrados en el submercado West.

La manufactura fue el uso final del edificio arrendado, cuestión por demás lógica al tratarse de una región centrada mayormente en este tipo de industria dada su cercanía con la frontera norte del país. En este mercado la diversificación industrial es baja y hasta el 30 de septiembre, la industria eléctrica/electrónica fue la única que generó demanda de espacios.

Al cierre de este tercer trimestre, el mercado de Matamoros presentaba una tasa de vacancia de 0.75%, siendo esta la más baja de su historia; equivalente a cerca de 153,400 pies cuadrados disponibles en edificios de inventario clase B distribuidos en ambos submercados.

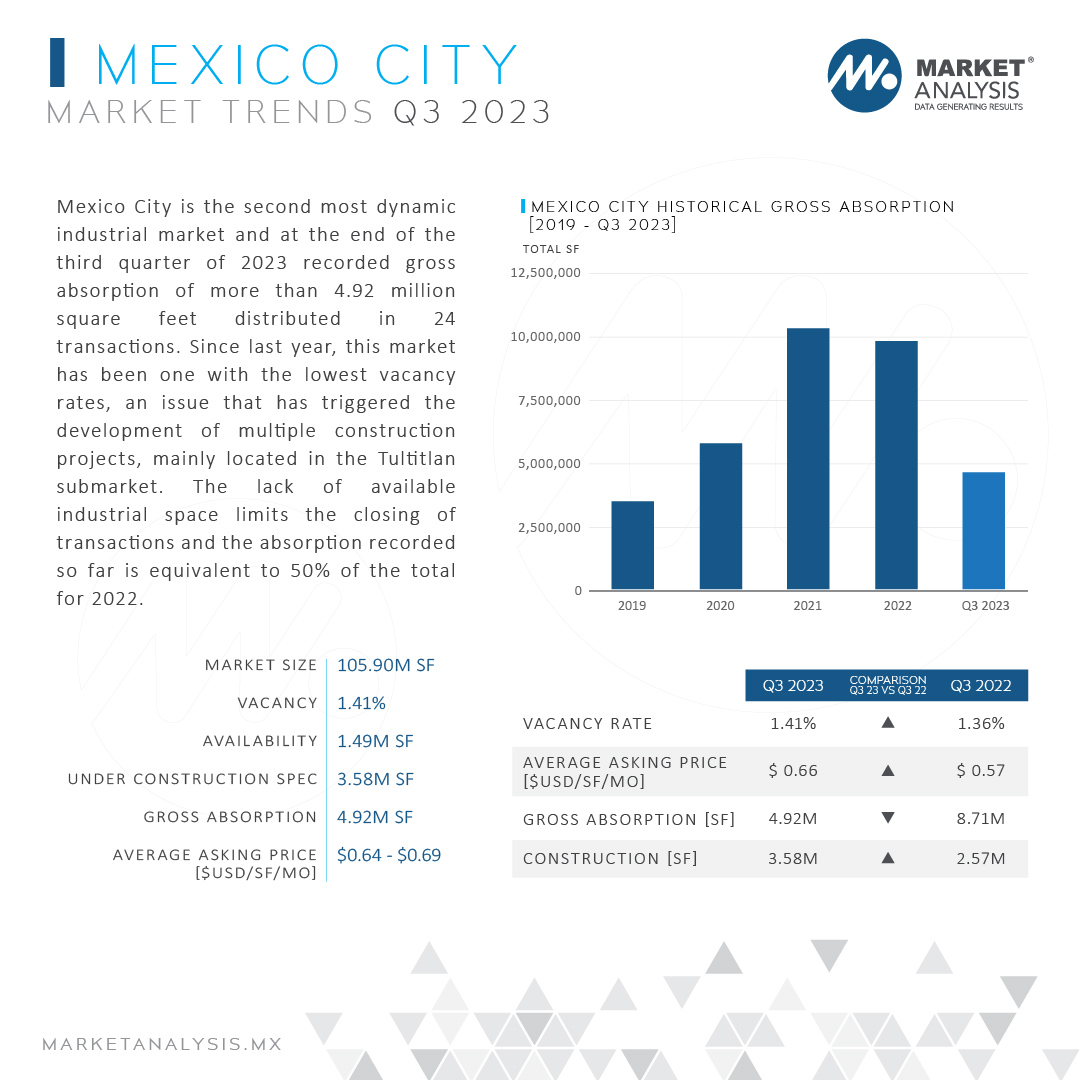

Ciudad de México

De acuerdo con datos de Market Analysis al 30 de septiembre de 2023, la logística fue el uso final de todos los espacios absorbidos en el mercado de Ciudad de México, gracias a que la expansión de dicho sector se ha visto favorecida por el auge del comercio electrónico y la relocalización de centros de distribución con la finalidad de reducir los costos operativos tratando de hacer más eficiente la última parte del proceso distributivo.

En lo que va de 2023 este mercado se ha mostrado bastante dinámico; sin embargo, la falta de espacio industrial disponible limita el cierre de transacciones. La absorción registrada hasta ahora equivale al 50% del total de 2022.

Con respecto a la disponibilidad de espacios, en Ciudad de México se cuenta con poco más de 380,000 pies cuadrados disponibles. Precisamente a causa de la limitada disponibilidad y aunado al fuerte incremento en la demanda de espacios en la mayoría de los mercados, Ciudad de México es segundo mercado con tarifas más altas, solo por detrás de Tijuana; cerrando este primer semestre con un rango de $0.64-$0.69 dólares por pie cuadrado.

Al cierre del Q3 2023, se contabilizaron 3.58 millones de pies cuadrados bajo construcción especulativa distribuidos principalmente en los submercados de Tultitlán, Coacalco, Cuautitlán y Tlalnepantla.

La mayor parte de las inversiones registradas en este mercado hasta el mes de septiembre fueron efectuadas por compañías de: Argentina, México, Estados Unidos, Alemania, China, Francia, Dubái y Dinamarca.

Monterrey

Al cierre del tercer trimestre del 2023, como es usual, el mercado inmobiliario industrial de Monterrey registró la mayor demanda de espacio de todo México, con una absorción bruta de 10.63 millones de pies cuadrados distribuidos en 73 transacciones; siendo el submercado de Apodaca el que tiene un mayor índice de participación (49%), seguido por Ciénega de Flores (24%), Santa Catarina (10%), Escobedo (8%), Pesquería (6%) y Guadalupe (4%).

El arrendamiento consolidó el 92% de la absorción bruta hasta el cierre del Q3, mientras que la compra de los espacios industriales continúa en aumento, ya que muchas compañías han decidido mudar de manera permanente sus operaciones a Monterrey.

Al ser el mercado industrial más importante del país gracias a la alta demanda de espacios industriales, la disponibilidad de inmuebles continúa siendo limitada y al corte trimestral, la tasa de vacancia se ubicaba en 0.82% con poco más de 1.17 millones de pies cuadrados distribuidos en los submercados de Apodaca, Escobedo y Ciénega de Flores.

Market Analysis tiene previsto que la disponibilidad de espacios industriales en este mercado continuará a la baja, ocasionado principalmente por el efecto nearshoring.

A causa de lo anterior, la construcción de nuevas naves continúa en ascenso y actualmente este mercado cuenta con 6.06 millones de pies cuadrados en espacios bajo construcción especulativa y 2.23 millones de pies cuadrados en desarrollo de espacios BTS.

Las tarifas en este mercado han alcanzado un máximo histórico a causa de la creciente demanda y la baja tasa de vacancia y los precios en este mercado se ubicaron en el rango que va de $0.54-$0.57 dólares por pie cuadrado.

De acuerdo con los registros de Market Analysis, las cinco transacciones representativas de este mercado fueron efectuadas por las compañías LGMG (592,000 SF), DHL (538,000 SF), Constellation Brands (340,000 SF), Northern Tool (311,000 SF) y Polaris (297,000 SF); siendo Nexxus, Tredec, Vesta y VYNMSA los desarrolladores de estos espacios.

Las industrias responsables de la mayor parte de la absorción de espacios industriales hasta el cierre del tercer trimestre del año fueron, la automotriz, cadena de suministro, eléctrica/electrónica, de construcción, alimentos y bebidas, metalmecánica, plástica y química y farmacéutica, entre otros.

Respecto al país de origen de las compañías que han decidido ocupar los espacios dentro de este mercado durante estos tres trimestres: las compañías estadounidenses continúan lideraron la demanda de espacios, siendo responsables del 32.7% de la absorción registrada; seguidas por las compañías chinas (23.8%), mexicanas (20.2%), coreanas (6.5%), alemanas (5.2%), por mencionar a las que tiene mayor participación.

Nuevo Laredo

Al término del tercer trimestre del 2023, el mercado inmobiliario industrial en Nuevo Laredo registró dos transacciones en el submercado West, teniendo así una absorción bruta de 404,200 pies cuadrados, siendo 7.6 veces mayor que la que se registrara a lo largo del 2022.

Contando con una tasa de vacancia de 0.00%, y una demanda relativamente baja en comparación con los otros mercados de la región noreste, en Nuevo Laredo no se tiene registro de espacios bajo construcción especulativa o BTS.

La absorción de este mercado se concentró en dos espacios de inventario arrendados por las empresas Medline (224, 130 SF) y Cargoquin 3PL (180,131 SF) en los parques industriales Rail Center y Oradel Industrial Park, contando con la participación de Oradel y FINSA como desarrolladores.

La absorción por tipo de industria se vio mayormente generada por la industria médica, que logró absorber el 55% de los espacios en Nuevo Laredo, seguida por la cadena de suministro que logró ocupar el 45% restante.

Puebla

Información generada por Market Analysis señala que, al corte del 30 de septiembre de 2023, en el mercado inmobiliario industrial de Puebla se logró consolidar una absorción bruta de 504,600 pies cuadrados gracias al cierre de cuatro transacciones.

La absorción bruta registrada en este mercado durante los primeros seis meses del año fue 12% mayor que la que se registró a lo largo de todo el año anterior.

68% de la demanda de espacios industriales en el mercado poblano fue generado la compañía francesa Schneider, mientras que la absorción restante fue generada por compañías provenientes de Alemania, España e Irlanda.

Las transacciones representativas de este mercado fueron efectuadas por las compañías Schneider Electric (343,600 SF), Kirchhoff (96,300 SF), Serra Soldadura (35,700 SF) y Adient (29,200 SF) con la colaboración de desarrolladores como FINSA y Fibra Upsite.

Con una tasa de vacancia del 1.06%, equivalente a 215,000 pies cuadrados disponibles en el submercado Cuautlancingo. A pesar de la baja tasa de vacancia, hasta el momento, Market Analysis no ha registrado edificaciones en proceso de construcción. Además de que tomando en cuenta la poca demanda que presenta este mercado, parece poco probable que se comiencen a desarrollar edificaciones en el corto plazo.

Querétaro

Al 30 de septiembre de 2023, la absorción bruta en el mercado industrial de Querétaro ascendió a 2.21 millones de pies cuadrados gracias a la consolidación de 21 transacciones; posicionándose así, como el segundo con mayor absorción de espacios industriales en el Bajío, solo por detrás de Guanajuato.

De acuerdo con las cifras de Market Analysis, este mercado cuenta con una disponibilidad alta en comparación con los otros mercados del país, al presentar una tasa de vacancia del 4.25%, equivalente a 1.81 millones de pies cuadrados, teniendo edificios disponibles de ambas Clases (A y B) en dos de los tres submercados que lo componen.

Pese a ser el segundo mercado con mayor disponibilidad, Querétaro es el mercado líder en construcción de naves industriales en la región del Bajío, contando con 1.66 millones de pies cuadrados concentrados en proyectos especulativos y más de 720,000 pies cuadrados en espacios Build To Suit. Los desarrollos se concentran en los submercados Aeropuerto y Norte.

El 79% de los espacios absorbidos se destinaron a procesos de manufactura, siendo las industrias automotrices, eléctrica/electrónica, cadena de suministro y química/farmacéutica las que demandaron la mayor parte de los espacios.

El 80% de la absorción bruta hasta el cierre del tercer trimestre corresponde a arrendamientos, mayormente concentrados en el submercado Airport. La absorción de edificios de Clase B representó solo el 12.5%, dado que aún existe disponibilidad de edificios de Clase A en dos de los tres submercados.

Las cinco transacciones más importantes en este mercado al cierra del tercer trimestre fueron efectuadas por las compañías Avery (266,00 SF), RP Tech (210,000 SF), CJ Logistic (214,000 SF), Shangai MFT (170,000 SF)y Magna (132,000 SF); contando con la participación de los desarrolladores FINSA, Vesta, Construye Industrial IAMSA y EQT Exeter.

Reynosa

Como parte del efecto nearshoring en la frontera norte del país, la diversificación industrial en el mercado de Reynosa se ha visto modificada y la cadena de suministro fue el sector al que se destinó la mayor parte del espacio absorbido.

Por otra parte, las compañías estadounidenses fueron responsables del 83% de la absorción; seguidas por las compañías provenientes de la India.

De acuerdo con cifras de Market Analysis, en este mercado se han logrado concretar cuatro transacciones, sumando una absorción bruta de 359,000 pies cuadrados. Las transacciones de este mercado fueron efectuadas por las compañías: GXO (138,000 SF), Baja Fullfilment (103,000 SF), Shresh (60,000 SF) y RR Donelly (57,000 SF) con la participación de los desarrolladores, Stiva, Centinela Property, Roca Desarrollos e ISG.

Los espacios industriales disponibles en Reynosa han ido en aumento; teniendo actualmente una tasa e vacancia del del 1.38%, equivalente a cerca de 533,000 pies cuadrados disponibles, concentrados principalmente en el submercado West.

El 71% de la ocupación correspondió a la demanda de espacios de inventario y el porcentaje restante a expansiones de compañías ya establecidas en el mercado.

Saltillo

Al término del tercer trimestre de 2023, el fortalecimiento del clúster automotriz en el mercado industrial de Saltillo como resultado del fenómeno nearshoring ha ocasionado que el 54% de los espacios industriales demandados sea destinado a procesos relacionados con dicha industria.

Hasta el momento, en Saltillo se ha presentado una absorción bruta de 1.96 millones de pies cuadrados, distribuidos en 17 transacciones, consolidadas mayormente en el submercado de Ramos Arizpe. La ocupación de espacios de inventario representó cerca del 77% de la absorción del mercado, mientras que la absorción de espacios BTS representó el 23% restante.

Con respecto a la disponibilidad de espacios industriales, Saltillo presenta una tasa de vacancia de 0.76%, con apenas 386,000 pies cuadrados disponibles; de los cuales solo 94,000 corresponden a espacios de Clase A ubicados en el submercado Derramadero.

A pesar de la extraordinaria demanda presentada durante el año pasado por el efecto nearshoring y la demanda de lo que va del 2023, la construcción de espacios no es tan alta como en otros mercados de la región, y hasta el momento, hay poco más de 301,000 y 213,000 pies cuadrados bajo construcción especulativa y BTS, respectivamente; concentrados en los submercados de Ramos Arizpe y Arteaga.

Las transacciones representativas de este mercado fueron efectuadas por las compañías: Bic (195,000 SF), American Axle (181,000 SF), SA Automotive (176,000 SF), Kongsberg Automotive (167,000 SF) y Jiaxipera (156,000 SF); destinadas en su totalidad a procesos de manufactura y contando con la participación de desarrolladores como Davisa, VYNMSA y Amistad.

Las compañías de origen estadounidense son las principales responsables de la absorción registrada (48.4%), seguidas por las compañías provenientes de China (17.2%), Francia (16.2%), México (9.8%) y Noruega con (8.5%).

San Luis Potosí

El mercado inmobiliario industrial de San Luis Potosí registró la consolidación de 10 transacciones, equivalentes a una absorción bruta de 1.11 millones de pies cuadrados, concentrados principalmente en los submercados WTC y Las Colinas.

La fortaleza del clúster automotriz se hizo notar y dicha industria, demandó el 88% de las naves industriales en este mercado; mientras que la industria eléctrica/electrónica y la manufactura de muebles, absorbieron el resto del espacio.

El 46% del espacio demandado hasta el cierre del tercer trimestre fue demandado por compañías de origen estadounidense, mientras que las compañías provenientes de China, Alemania y Francia demandaron 29%, 14% y 11% del espacio, respectivamente.

San Luis Potosí cuenta con una tasa de vacancia del 4.69%, la más alta del país, con más de 1.34 millones de pies cuadrados disponibles. Además de contar con más de 247,000 pies cuadrados bajo construcción especulativa y 321,000 bajo desarrollo de proyectos BTS.

Market Analysis señala que las transacciones representativas en el mercado de San Luis Potosí estuvieron a cargo de las compañías: Borgwagner (247,000 SF),Unison (226,000 SF), Continental (147,000 SF), Terrex (Faurecia) (120,000 SF) y Taxan Swe (73,500 SF); contando con la participación de desarrolladores como Fibra Mty, Lintel, Seica y Argo.

Tijuana

Market Analysis registró que el mercado inmobiliario industrial de Tijuana presenta los precios de renta más altos de todo México, al ubicarse entre los $0.70-$0.74 dólares por pie cuadrado ($7.53-$7.97 dólares por metro cuadrado).

Lo anterior se da como resultado de que Tijuana es uno de los mercados más beneficiados por el efecto nearshoring, en gran medida gracias a que su ubicación fronteriza le permite ser uno de los destinos predilectos de los inversionistas para la relocalización de las empresas, lo cual no solo ha generado una fuerte demanda de espacios industriales que ha mermado la tasa de vacancia de manera considerable pese al desarrollo de múltiples proyectos en los últimos meses.

Actualmente la tasa de vacancia del mercado industrial de Tijuana se ubica en 1.14%; con cerca de 976,000 pies cuadrados disponibles principalmente en los submercados Rosarito y Libramiento.

Precisamente a causa de la baja tasa de vacancia, los proyectos bajo construcción continúan aumentando, con 2.26 millones de pies cuadrados bajo construcción especulativa y 630,000 pies cuadrados en espacios BTS.

Al cierre del tercer trimestre del 2023, en Tijuana lograron concretarse 23 transacciones, equivalentes a una absorción bruta de poco más de 2.88 millones de pies cuadrados. Los espacios de inventario fueron los que presentaron una mayor demanda, concentrando el 53% de la absorción, mientras que la absorción de espacios BTS satisfizo 44% de la demanda y las expansiones ocuparon el porcentaje restante.

Las transacciones representativas de este mercado fueron realizadas por las compañías Scantibodies (4460,000 SF), Maerks (296,000 SF), Waldos (258,000 SF), TLC Moka (223,000 SF) y DHL (222,000 SF); contando con la participación de FINSA, Atisa, Frida, REI y Vesta como desarrolladores.

El país de origen de las compañías que ocuparon estos espacios industriales fueron Estados Unidos, China, Alemania, Dinamarca, México, Corea e Italia.

Toluca

Market Analysis ha dado a conocer que el mercado industrial de Toluca cerró el tercer trimestre de 2023 con una absorción bruta de poco más de 367,000 pies cuadrados; presentando un decremento del 86% en comparación con lo registrado durante el año anterior.

La disminución en la absorción se debe básicamente a la escasez en la disponibilidad de espacios para ocupar dentro del mercado, pues actualmente la tasa de vacancia se ubica en 1.89%, contando con 718,000 pies cuadrados disponibles, equivalentes al 54% del espacio disponible de toda la zona central del país.

El total del espacio industrial absorbido hasta el cierre del Q3 corresponde a arrendamientos concretados en los submercados de Toluca, de los que el 52% correspondió a la demanda de edificios Clase A.

La construcción de espacios al cierre del tercer trimestre en el mercado de Toluca se encuentra sin variaciones significativas desde el inicio del año, sumando 370,000 pies cuadrados bajo construcción especulativa y sin desarrollo de proyectos BTS.

Pese a que la diversificación industrial de este mercado suele ser bastante amplia, a causa del bajo dinamismo de estos trimestres, únicamente la industria automotriz y la cadena de suministro lograron ocupar espacios.

Los capitales originarios de Estados Unidos, México y España son los responsables de la absorción registrada en este mercado hasta el momento.

Las transacciones representativas de este mercado fueron efectuadas por las compañías Autotek (193,100 SF), Dicka Logistica (103,400 SF), y ALSUR (70,600 SF); contando con el apoyo de desarrolladores como Artha Capital, Prologis y Paragon.

Más del 46% de la demanda de espacios industriales generada por las nuevas empresas que llegaron al país durante los primeros nueve meses del 2023 corresponde a la industria automotriz; mientras que las industrias de la construcción, eléctrica/electrónica, metalmecánica, plástica, de bebidas y alimentos, entre otras, demandaron el resto de los espacios.