El sector automotriz será el que experimente los cambios más importantes en relación al Tratado México, Estados Unidos y Canadá (T-MEC), pues si bien dará certidumbre a la inversión, también se aplicarán estrategias específicas en la conformación de las cadenas globales de valor.

Al respecto, Roberto Carlos Salazar, socio de IC Lawyers, mencionó que entre los temas a destacar dentro de la estructura del T-MEC están: la administración aduanera y facilitación del comercio, anexos sectoriales, comercio digital, capítulo laboral, medioambiente, pequeñas y medianas empresas, competitividad, anticorrupción, buenas prácticas regulatorias y asuntos de política macroeconómica y de tipo de cambio; sin embargo, pidió no perder de vista que existen 10 nuevos capítulos nuevos en este tratado que conciernen a la industria automotriz.

Recordó que con Canadá existen, al menos, 125 fracciones arancelarias en donde no hay libre comercio, por lo tanto, queda exceptuado el beneficio en donde se deberá pagar el impuesto de importación en determinadas mercancías. Por otro lado, tanto en México como en Canadá -en lo que corresponde al Derecho de Trámite Aduanero (DTA)- habrá algunos beneficios arancelarios para la importación y la exportación, mediante auditorías en las aduanas, tanto mexicanas como americanas y canadienses, para las empresas que hacen comercio exterior entre estos países, a fin de evitar una prueba de origen.

“¿Qué pasa con las Restricciones y Regulaciones No Arancelarias (RRNA)? Ahí no hay un libre comercio, pues no queda libre de cumplimiento, porque va en búsqueda de proteger la salud animal y vegetal del medioambiente, entre otros, por lo que, esto queda totalmente fuera”, explicó.

PANORAMA PARA LAS IMMEX

Roberto Carlos Salazar mencionó que cuando la empresa perteneciente a la Industria Manufacturera, Maquiladora y de Servicio de Exportación (IMMEX) que opere en la modalidad de servicios, podrá importar de forma temporal mediante Programa de Promoción Sectorial (Prosec) cierto tipo de maquinaria y equipo, a fin de eliminar el arancel.

En lo que corresponde al decreto Drawback, para las empresas que no son IMMEX, mencionó que es un esquema que consiste en importar en definitiva y después, exportar, por lo que se tiene el derecho de recuperar el impuesto inicial aplicado. Todo lo anterior, en caso de no pasar más de 1 año desde que se realizó la importación y siempre y cuando se haya implementado un insumo no originario.

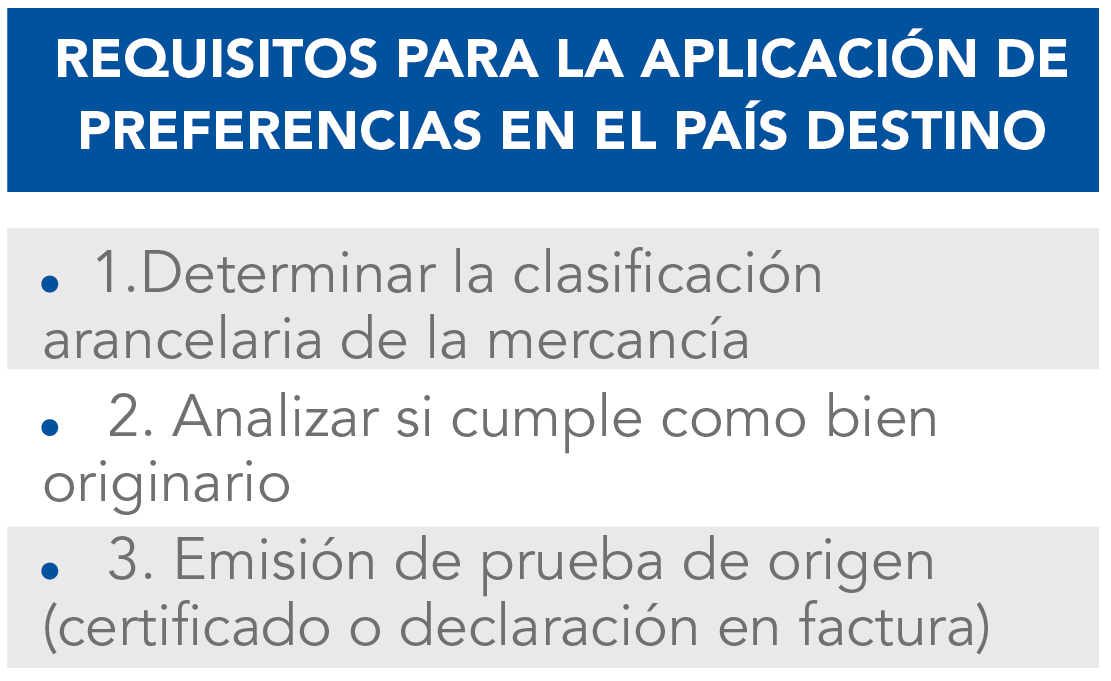

“La certificación de origen suele ser lo menos preocupante, lo más importante es poder demostrar que el producto es originario, pues el T-MEC tuvo cambios considerables en las reglas de origen y esto afecta el tratamiento tributario y aduanero”, refirió.

Asimismo, hizo mención a los bienes obtenidos en su totalidad o producidos enteramente, pues si bien se enfoca a los productos del mar, animales vivos, nacidos o criados, existe un apartado en donde menciona que los desechos y desperdicios derivados del proceso productivo, pueden ser registrados como bienes originarios.

Respecto a los bienes nacionales, son aquellos que están fabricados con insumos obtenidos en su totalidad o producidos enteramente en uno de los países que son parte del T-MEC; sin embargo, pidió prestar atención en aquellas compras que se realicen dentro de territorio mexicano, ya que, pese a obtenerse de esta manera, no siempre el material es producido en México, por lo que, recomendó solicitar siempre una prueba de origen.

En cuando a los bienes regionales, explicó que son aquellos que están fabricados exclusivamente a partir de insumos originarios de dos o más países que integran la región T-MEC. La zona la marcará el país a donde se exporte.

Explicó que las reglas de origen se deberán revisar cuando el comerciante incorpore en su producción insumos fuera de la región, es decir, no originarios. De acuerdo a la Organización Mundial de Aduanas (OMA), define las reglas de origen como criterios que permiten establecer el origen de un producto, más no su procedencia, toda vez que una mercancía proviene del país en el cual se ha iniciado su último transporte sin que sea forzosamente originario de allí. La Secretaría de Economía es la instancia facultada para establecerlas y se encuentran en los anexos específicos de reglas de origen de cada tratado, es decir, la Asociación Europea de Libre Cambio (AELC).

TEMAS RELACIONADOS:

Comercio Exterior