México se coloca como el séptimo productor bajo el proceso de die casting, o fundición a presión en el mundo, por debajo de China, Estados Unidos, Japón, Alemania, India y Corea, específicamente para sectores como el automotriz, aeroespacial, electrónica, alimentos, cosmética, entre otros.

El die casting es un proceso de fundición automatizado en el que el líquido fundido se presiona en un molde a alta presión (150 a 1,200 bar) y a una alta velocidad de llenado (hasta 540 km/h). Es uno de los procesos de formación más económicos y rápidos.

Por medio de este proceso se pueden producir cientos de miles de piezas fundidas con rapidez, utilizando un solo molde. Todos los componentes producidos tienen una calidad uniforme e implican costos unitarios relativamente bajos.

De acuerdo con la Asociación Mexicana de Manufactura de Moldes y Troqueles (AMMMT), la industria mexicana de die casting es la décima más importante. México es actualmente uno de los mayores productores de piezas metálicas inyectadas, según informes de la Sociedad Mexicana de Fundidores (SMF).

En el país, las empresas relacionadas con la industria manufacturera generan más de 350,000 empleos directos, además de un estimado de 25,000 empleos indirectos.

A partir de 2020, el die casting representó aproximadamente el 80% de las piezas automotrices producidas en México, agregando 7,000 millones de dólares al producto interno bruto (PIB).

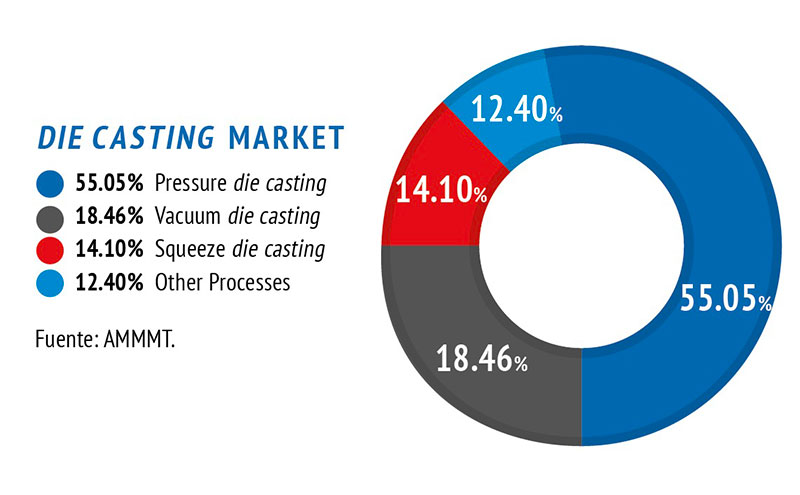

El mercado de la fundición de aluminio significa alrededor 20 millones de toneladas con unas 1,500 compañías. De esas 200 son expertas en die casting.

Se estima que habrá esperar hasta 2023 para recuperar el tamaño que se tenía en 2019.

LA EVOLUCIÓN EN FUNDICIÓN DIE CASTING

Cuando se habla de moldes die casting se hace referencia al proceso de fundición inyectada. Es un proceso de fabricación donde se vierte metal fundido en moldes die casting o moldes de acero.

Los moldes son también conocidos como herramientas o troqueles, se crean utilizando acero y están especialmente diseñados para cada proyecto.

Los moldes die casting se suelen mecanizar con aleaciones de mayor resistencia, bastante similar al moldeo por inyección. En este caso, los moldes que se suelen usar son de aleaciones con mucha resistencia.

Cuando se usan moldes die casting, el metal en estado líquido es forzado a entrar a una cavidad que la máquina inyecta a una presión elevada dentro de una matriz por un conducto especial, que ayuda a la fundición a presión y contiene una fuerza de 300 toneladas.

La AMMMT considera que el uso de los moldes die casting tiene ventajas significativas para los procesos de fabricación. Durante estos procesos se busca la reducción de costos de la producción total.

Cuando se funde una pieza con estos moldes, es posible crear formas mucho más complejas, incluidas roscas externas, geometría compleja interna e incluso ángulos en los acabados (lo cual reduce las operaciones secundarias).

Otro beneficio de usar moldes die casting radica en que se pueden combinar múltiples piezas en una sola. De esta forma, se pueden eliminar las operaciones de montaje y los costos por mano de obra pueden ser incluso eliminados en una parte del proceso.

LA IMPORTANCIA DEL DESARROLLO TECNOLÓGICO

Juan Benavente, presidente de la AMMMT, mencionó que durante los últimos 20 años existe un desarrollo constante en el proceso Die Casting; sin embargo, recientemente se ha enfocado más hacia la incorporación de nuevas tecnologías.

Si bien materiales como el aluminio tienen un enorme potencial, entre sus riesgos está su sustitución por el plástico que igual ha ganado terreno. Pese a ello, consideró que el die casting ofrece otras oportunidades.

Añadió que, en general, existe un gran desarrollo del die casting en Nuevo León y Coahuila, y en los últimos años en el Bajío, pues debido a las ventajas que ofrece la reforma eléctrica a este insumo, que repercute en los costos de la fundición, muchas empresas han diversificado sus procesos de fundición hacia el aluminio.

Comentó que en concreto, el proceso de fundición tiene más de 67 años en el norte del país y desde entonces, existen más de 100 empresas enfocadas a die casting a nivel nacional; no obstante, dijo que en procesos de combustión aún hay mucho por desarrollar en México y dijo no desestimar que en los próximos años se coloque como el quinto en procesos de die casting.

“Con el proceso de die casting se reduce mucho el peso de las piezas en automóviles, lo que genera que te menos consumo de gasolina. Ya hay empresas multinacionales que ya están implementando la inyección del chasis sin aluminio. Hay mucha tecnología que se está haciendo en pro de eliminar peso, de hacer aleaciones más duras casi equiparables al acero y con die casting se pueden lograr espesores mínimos de hasta 0.75 milímetros y piezas de mayor complejidad y espesores muy delgados. Esto es básico para ensamble de la industria automotriz, porque elimina procesos secundarios de maquinado, lo cual hace que la pieza sea mucho más económica y por ende a los clientes les interesa más este tipo de proceso”, explicó.

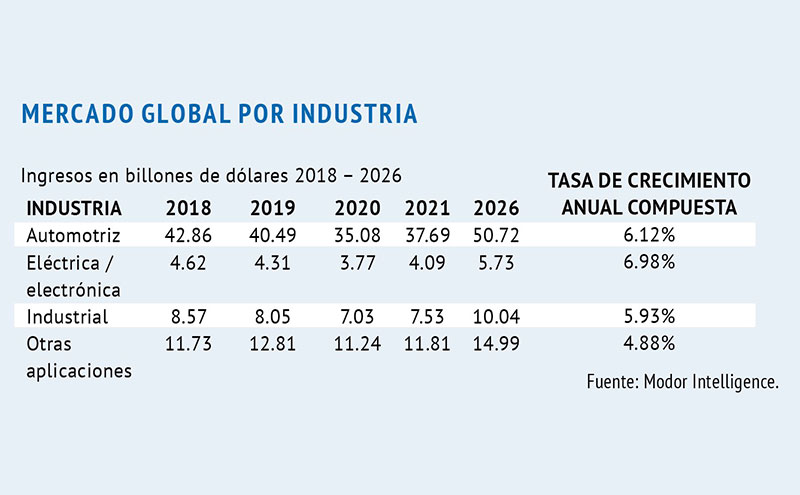

Refirió que de acuerdo con Modor Intelligence, la industria automotriz va a tener un crecimiento anual globalizado hasta el 2026 de 50.72 billones de dólares, es decir, se mantiene constante con un 6.12 por ciento.

Añadió que el sector die casting genera más de 350,000 empleos a nivel nacional y aporta aproximadamente 7,000 millones de dólares del Producto Interno Bruto y de los cuales, el 63% corresponde el sector automotriz. Además 54% se queda para consumo interno y el resto se utiliza para exportación a Estados Unidos, Alemania, Japón, Corea, Centroamérica y Europa.

Dijo que la creciente demanda de componentes ligeros, energéticamente eficientes de las industrias automotriz y de electrodomésticos, y el aumento de las inversiones en los sectores de la electrónica, la construcción, la minería y la industria aeroespacial y de defensa presentan oportunidades de crecimiento considerables.

Como parte de las nuevas tecnologías y la industria 4.0 que está integrándose en diversos sectores productivos, refirió que existe una gran necesidad por instalar y expandir las redes 4G y 5G, esto también incrementa la demanda de piezas fundidas a presión en la industria de las telecomunicaciones.

“Los avances tecnológicos asociados a la automatización de la fundición también impulsarán el mercado de las fundiciones a presión en los próximos años. La demanda de automóviles de pasajeros y vehículos comerciales ligeros, impulsará una demanda sólida para el uso de productos de fundición para una gama de piezas y componentes de automóviles en los próximos años” explicó.

VISIÓN A NIVEL GLOBAL

El estudio reciente del Global Foundries Equipment Professional Market Research Report 2022-2029, sobre las fundiciones de metales ferrosos, se determina que estos continúan dominando, mientras que las fundiciones de metales no ferrosos ganan terreno gradualmente.

El estudio también indica que el mercado mundial de fundición a presión alcanzará los 100,200 millones de dólares para 2026 y se proyecta que el mercado global de fundición a presión, estimado en 76.4 mil millones en el año 2022, alcance un tamaño revisado de 100.2 mil millones para 2026, registrando una tasa de crecimiento anual compuesta (CAGR) de 7.2% durante el período de análisis.

El mercado de fundición a presión está influenciado por el crecimiento estable de la economía global y la actividad industrial y de fabricación de ritmo acelerado que se observa en las economías emergentes de alto crecimiento.

También se espera que el mercado se beneficie del cambio hacia los productos de aluminio, sobre acero y hierro, entre los fabricantes de automóviles. Los electrodomésticos representan otro mercado prometedor para la fundición a presión, con un crecimiento respaldado por los avances en los compresores scroll en refrigeración y aire acondicionado.

El crecimiento del mercado de piezas fundidas de metales ferrosos durante los próximos años estará impulsado principalmente por la creciente demanda de piezas fundidas de hierro dúctil.

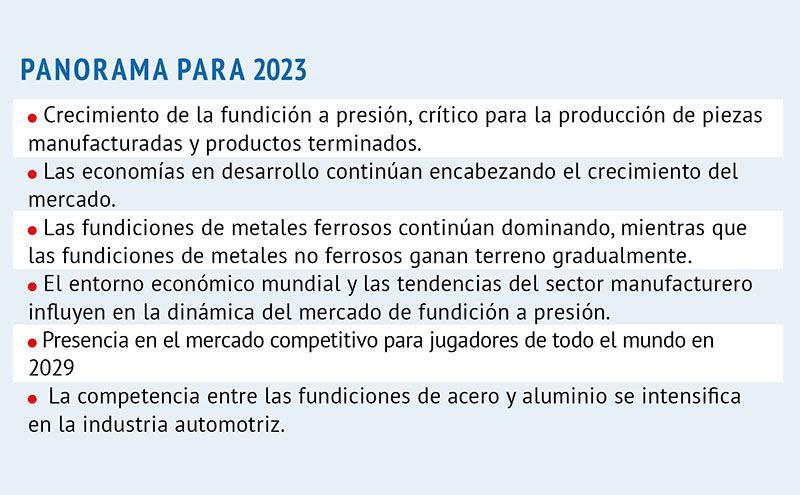

PANORAMA PARA 2023

- Competitividad global y cuotas de mercado porcentuales de competidores clave.

- Crecimiento de la fundición a presión, crítico para la producción de piezas manufacturadas y productos terminados.

- Las economías en desarrollo continúan encabezando el crecimiento del mercado.

- Las fundiciones de metales ferrosos continúan dominando, mientras que las fundiciones de metales no ferrosos ganan terreno gradualmente.

- El entorno económico mundial y las tendencias del sector manufacturero influyen en la dinámica del mercado de fundición a presión.

- Presencia en el mercado competitivo para jugadores de todo el mundo en 2029

- Las piezas automotrices fundidas a presión reciben un impulso en el contexto del enfoque de ingeniería arrojado sobre el aligeramiento.

- Aumento de las ventas de vehículos eléctricos: otro catalizador de crecimiento emergente en el sector de uso final automotriz.

- La competencia entre las fundiciones de acero y aluminio se intensifica en la industria automotriz.

Fuente: Global Foundries Equipment Professional Market Research Report.

PRINCIPALES EMPRESAS DIE CASTING EN EL MUNDO

- Arconic, Inc.

- Tecnologías de resistencia limitada.

- Form Technologies, Inc.

- GF Casting Solutions AG

- Corporación de fundición a presión Gibbs.

- Hitachi Metals, Ltd.

- Martinrea Honsel Alemania GmbH

- Ryobi limited.

- Sigma Electric Manufacturing Corp.

Fuente: Global Foundries Equipment Professional Market Research Report.

PERSPECTIVA DESDE LA INDUSTRIA DIE CASTING

José Antonio Barroso, gerente general de Haitian Die Casting para México, dijo que el proceso de inyección de aluminio está creciendo a tasas exponenciales, en parte gracias a la entrada de los vehículos eléctricos. “Un auto eléctrico tiene tres veces más aluminio que uno normal y muchos de los grandes fabricantes están inyectando partes estructurales del auto y está aumentando mucho la necesidad del die casting”, explicó.

Consideró que desde la proveeduría se percibe una gran necesidad de maquinaria, sobre todo de empresas que están instaladas en Estados Unidos, y esto incrementará en los próximos años, pues muchas empresas provenientes de China están buscando venir a México o instalar operaciones propias.

“A este fenómeno podemos sumar las ventajas y oportunidades que abre el Tratado México, Estados Unidos y Canadá, además del nearshoring, en donde muchas armadoras están buscando tener a su proveeduría más cerca”, añadió.

Dijo que, dentro de la industria de la fundición, que es a la que pertenece el proceso die casting, en lo que corresponde a la inducción de metales con alta presión, se está aplicando en altos volúmenes y esto provoca que muchas empresas decidan mudar a die casting, ya que es un proceso más estable y que da mejores propiedades mecánicas en las piezas.

Ejemplificó el caso de Tesla, que tiene entre sus planes para vehículos eléctricos, producir partes completas de un auto en un solo proceso, lo cual requiere de máquinas más grandes.

Respecto a los retos en cuanto a la maquinaria consideró que existen empresas como Haitian que están diseñando máquinas de última tecnología con una proporción costo–beneficio y ahorradoras de energía por medio de la incorporación de servomotores, lo cual reduce 40 o 50% el consumo de energía.

Finalmente, consideró que los retos reales provienen de la capacitación de la mano de obra, pues existe demasiada demanda de personal y esta competencia, al ser constante, sí podría afectar a la industria.